A股市场中的双料先锋 锂电氢能双轮驱动,化工助阵业绩腾飞

在当前新能源产业高速发展的浪潮中,A股市场涌现出一批业务布局多元、技术路线并行的企业。其中,一家同时深耕锂电池与氢燃料电池两大热门赛道,并凭借化工产品的强劲销售,在第三季度实现利润同比暴涨约5倍,而当前股价却徘徊在7元左右的上市公司,尤为引人注目。这背后,是战略前瞻、产业协同与周期机遇共同作用的结果。

一、 双轨布局:押注能源未来的“双重保险”

该公司并非简单地追逐单一热点,而是采取了锂电池与氢燃料电池同步发展的战略。锂电池板块,受益于电动汽车、储能等市场的持续爆发,提供了稳定且高速增长的现金流和业绩基本盘。而氢燃料电池板块,则是面向未来氢能社会的长远布局,特别是在重卡、长途运输等锂电池难以全面覆盖的领域,拥有巨大的潜力。这种“锂电立足当下,氢能着眼未来”的双轨模式,有效分散了技术路线更迭的风险,并使其能够充分享受不同发展阶段的市场红利,构成了其业绩弹性的核心来源之一。

二、 业绩爆发的催化剂:化工产品销售异军突起

第三季度利润出现惊人的5倍同比增长,除新能源业务贡献外,其传统或特种化工产品销售的超预期表现功不可没。具体来看,可能与以下因素密切相关:

- 产品线协同:公司生产的某些化工原材料(如高端化学品、电解质材料、催化剂前驱体等)与锂电池、氢燃料电池的生产制造存在产业链协同效应。新能源业务的扩张直接拉动了内部化工产品的需求与销售。

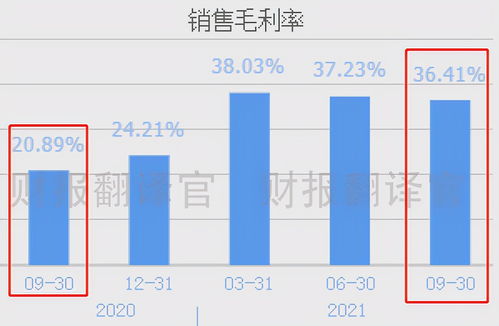

- 行业景气周期:报告期内,公司主营的化工产品可能恰好处于行业景气上行周期。由于供需关系紧张、原材料价格传导顺畅,相关产品销售价格大幅上涨,毛利率显著提升,从而极大增厚了公司利润。

- 产能释放与客户突破:公司可能有新的化工产能于近期顺利投产并完成客户认证,成功切入高价值客户供应链,实现了量价齐升。

三、 股价与基本面的“反差”:机遇还是陷阱?

尽管业绩出现爆发式增长,但其股价仍停留在7元左右的相对低位。这种“反差”可能由多种因素造成:

- 市场认知偏差:公司业务结构相对多元,部分投资者可能仍将其简单归类为传统化工企业,未能充分认知其新能源双赛道布局的成长价值,导致估值未能同步提升。

- 市场风格与流动性:近期市场整体风格可能更偏向于某些特定板块,或该公司因市值、关注度等原因,流动性相对不足,股价对积极基本面的反应存在滞后。

- 对业绩持续性的疑虑:投资者可能担心Q3的利润高增长部分得益于化工产品的周期性高点,质疑其盈利能力的可持续性,因此给予的估值较为保守。

四、 未来展望:协同发展能否持续驱动?

公司的未来前景,关键在于三大业务板块能否形成持久的协同效应:

- 技术协同:在材料层面,锂电池与氢燃料电池的研发能否共享技术成果,降低成本。

- 市场协同:能否利用在化工领域的客户资源,为新能源产品开拓更广阔的应用市场。

- 管理协同:公司管理层能否有效整合多元业务,平衡短期业绩波动与长期战略投入。

如果公司能够持续证明其“化工基础支撑、锂电提供动能、氢能储备未来”战略的有效性,并保持业绩的稳健增长,那么当前的低股价与高增长基本面之间的“剪刀差”,或许意味着潜在的投资机遇。投资者也需密切关注化工产品价格周期、新能源行业政策变动及技术迭代风险等挑战。

这家企业生动地展示了在产业变革中,通过多元化但相关联的业务布局,可以捕捉到跨越周期的增长机遇。其Q3的业绩“爆表”,是战略先见与市场时机结合下的成果。股价的低位徘徊,则反映了市场在短期爆发与长期确定性之间的权衡。对于投资者而言,这既是一个需要深入剖析公司核心竞争力与业绩成色的案例,也可能是一个在复杂业务表象下,寻找价值低估机会的窗口。

如若转载,请注明出处:http://www.naicai98.com/product/34.html

更新时间:2026-06-19 03:53:59